年金給付及び税金

年金にかかる税金

年金にかかる所得税は源泉徴収されます

国や基金からの年金などは「公的年金等」として税制上雑所得に分類され、所得税の課税対象となります。 そのため年金支給のつど、

年金額から所得税を源泉徴収した額が支給されます。 ただし、年金額が表1の額以下で、「扶養親族等申告書」を提出したときは、源泉徴収されません。

●表1 源泉徴収を要しない金額

| 65歳未満 | 65歳以上 | |

| 公的年金 | 108万円 | 158万円 |

所得税の計算方法

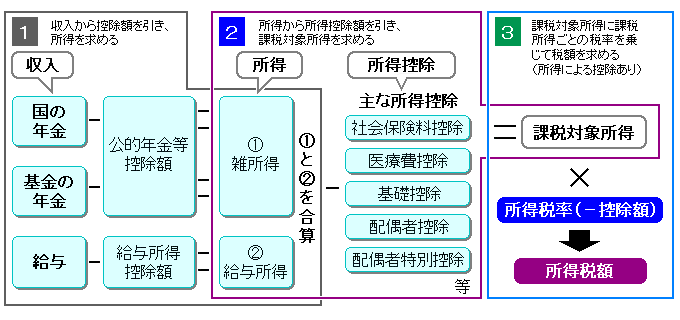

年金にかかる所得税の計算方法は以下のとおりです。

●老齢(退職)年金にかかる所得税の計算方法

![]() 公的年金等の収入金額から公的年金等控除額(表2)を差し引き、公的年金等の「雑所得」を算出します。

公的年金等の収入金額から公的年金等控除額(表2)を差し引き、公的年金等の「雑所得」を算出します。

![]() 給与所得など他に所得があれば合算し、合算した額から所得控除額(表3)を控除し、課税対象所得を算出します。

給与所得など他に所得があれば合算し、合算した額から所得控除額(表3)を控除し、課税対象所得を算出します。

![]() 課税対象所得に所得税率を掛けて、所得税額を計算します(表4)。

課税対象所得に所得税率を掛けて、所得税額を計算します(表4)。

●表2 公的年金等控除額

| 受給者の年齢 | 年金額(年額) | 公的年金等控除額 |

| 65歳未満 | 70万円以下 | 全額 |

| 70万円超~130万円未満 | 70万円 | |

| 130万円以上~410万円未満 | 年金額×25%+37.5万円 | |

| 410万円以上~770万円未満 | 年金額×15%+78.5万円 | |

| 770万円以上~ | 年金額×5%+155.5万円 | |

| 65歳以上 | 120万円以下 | 全額 |

| 120万円超~330万円未満 | 120万円 | |

| 330万円以上~410万円未満 | 年金額×25%+37.5万円 | |

| 410万円以上~770万円未満 | 年金額×15%+78.5万円 | |

| 770万円以上~ | 年金額×5%+155.5万円 |

●表3 所得税に関する主な所得控除(平成23年1月~)

| 種 類 | 所得税額 | |||

| 社会保険料控除 | 社会保険料の支払額 | |||

| 医療費控除 | 総医療費-保険金等の補填額-10万円または所得金額の5%

(どちらか少ない額)= 医療費控除額(上限200万円) | |||

| 配偶者控除 | 配偶者の年齢 | 右記以外 | 特別障害者 (+40万円) |

同居特別障害者 (+75万円) |

| 70歳未満 | 38万円 | 78万円 | 113万円 | |

| 70歳以上 | 48万円 | 88万円 | 123万円 | |

| 配偶者特別控除 | 配偶者の合計所得金額に応じて最高38万円 | |||

| 扶養控除 | 扶養親族の年齢 | 右記以外 | 特別障害者 (+40万円) |

同居特別障害者 (+75万円) |

| 16歳未満 | 無し | 40万円 | 75万円 | |

| 16歳以上19歳未満 | 38万円 | 78万円 | 113万円 | |

| 19歳以上23歳未満 | 63万円 | 103万円 | 138万円 | |

| 70歳以上 (同居老親等以外) (同居老親等) | 48万円 58万円 |

88万円 98万円 | 123万円 133万円 | |

| 上記以外 | 38万円 | 78万円 | 113万円 | |

| 基礎控除 | 38万円 | |||

●表4 所得税額の速算表

| 課税対象所得金額(A) | 所得税額(B) |

| 195万円以下 | (A)×5% |

| 195万円超 330万円以下 | (A)×10%-97,500円 |

| 330万円超 695万円以下 | (A)×20%-427,500円 |

| 695万円超 900万円以下 | (A)×23%-636,000円 |

| 900万円超 1,800万円以下 | (A)×33%-1,536,000円 |

| 1,800万円超 | (A)×40%-2,796,000円 |

上記速算表で計算した税額(B) に、復興特別所得税(注※)2.1%を付加した税額です。(速算表の税額(B) ×1.021)

(注※)復興特別所得税とは、東日本大震災からの復旧・復興のための財源確保にかかる税制措置にて、『東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法』により創設された国税で、平成25年から平成49年までの各年分の所得税に対し、(その所得税の)2.1%の復興特別所得税が課されます。【その所得税率 ×1.021】

■住民税について

住民税は前年の所得に対して課税され、所得のあった月から1年半遅れで払う後払方式のため、納付期限は翌年6月からとなります。

具体的には分納で収める場合、その年の1月~12月の住民税は、一般的には翌年6月、8月、10月、翌々年1月に直接納付します。

住民税は前年の所得に応じた所得割と、地域に居住することにより一律負担となる均等割があります。 所得割の住民税は、所得税と同じ考え方で算出されますが、

課税所得額に掛ける税率が一律10%(市区町村民税6%、都道府県民税4%)となり、所得控除などが異なります。